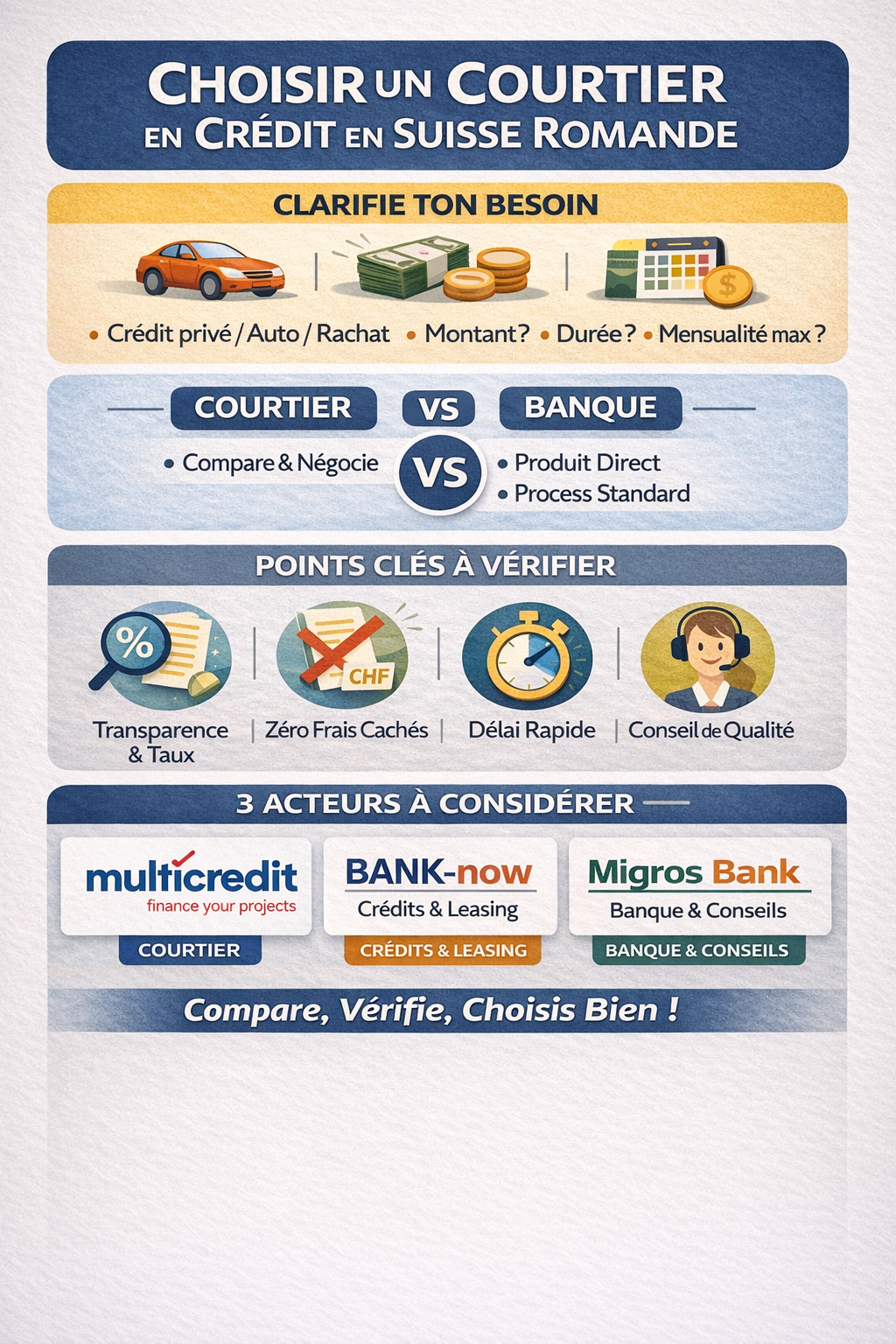

Comment choisir un courtier en crédit en Suisse ?

Le premier réflexe est de ne pas confondre courtier et prêteur direct.

Un courtier compare ou négocie auprès de plusieurs partenaires financiers, alors qu’une banque ou société de crédit vous propose surtout sa propre offre. Sur son site, MultiCredit se présente comme un spécialiste du crédit privé en Suisse, indique collaborer avec plusieurs partenaires financiers suisses et précise ne pas facturer de frais de dossier au client, sa rémunération venant des partenaires bancaires. À l’inverse, la Banque Migros et BANK-now présentent directement leurs propres offres de crédit privé.

Les critères vraiment utiles pour choisir

Choisissez un acteur qui coche un maximum de ces points :

- Transparence sur les frais : un bon courtier doit dire clairement qui le rémunère et s’il facture ou non des frais au client. MultiCredit indique l’absence de frais de dossier pour le client.

- Capacité à comparer plusieurs offres : c’est l’un des vrais avantages d’un courtier. MultiCredit indique travailler avec plusieurs partenaires financiers et négocier les taux.

- Clarté sur l’éligibilité : âge, revenu, permis, poursuites, ancienneté professionnelle. La Banque Migros et BANK-now publient des critères relativement clairs sur leurs pages d’aide et de demande.

- Visibilité sur les délais : Migros Bank annonce un traitement sous 48 heures après réception de tous les documents nécessaires ; BANK-now indique une réponse dans un délai d’un jour ouvrable après examen de la demande ; MultiCredit met en avant une demande en 2 minutes et une réponse définitive en 24 heures sur sa page de demande.

- Souplesse pour le rachat de crédit : si vous avez déjà un crédit en cours, regardez si l’acteur facilite la reprise ou le regroupement. MultiCredit met en avant le rachat et regroupement de crédits, et la Banque Migros explique aussi la reprise de crédit existant.

Mon conseil simple

1. Pour être accompagné et comparer plusieurs solutions

Je conseillerais d’abord MultiCredit.

C’est celui qui correspond le mieux à la logique de courtier : accompagnement, recherche d’une solution adaptée, collaboration avec plusieurs partenaires financiers, négociation des taux et absence de frais de dossier client selon son site. C’est généralement le meilleur point d’entrée quand on veut maximiser ses chances sans faire soi-même le tour du marché.

2. Pour une demande directe auprès d’une banque établie

Vous pouvez comparer avec Banque Migros – Crédit privé.

La Banque Migros affiche sur sa page crédit privé une fourchette de taux en ligne de 4,9 % à 7,9 %, et son aide précise des critères assez stricts : activité lucrative, âge 18 à 64 ans, contrat fixe non résilié, revenu régulier, nationalité suisse ou permis B/C selon conditions, et absence de poursuites en cours.

3. Pour une autre offre directe de crédit privé

Vous pouvez aussi regarder BANK-now.

BANK-now affiche un taux annuel effectif de 4,9 % à 9,9 % selon la solvabilité. Sa page de demande en ligne mentionne notamment : domicile en Suisse, âge minimum de 20 ans, maximum 70 ans à la fin du contrat, permis B ou C valable selon conditions, revenu principal mensuel d’au moins CHF 3’000 nets, et au maximum une poursuite au cours des trois dernières années.

L’argent va à ceux qui l’honorent. Alain

Ce que je ferais à votre place

Si l’objectif est de bien choisir un courtier en crédit en Suisse, je commencerais par MultiCredit, puis je comparerais ensuite avec une demande directe chez Banque Migros et BANK-now pour voir où votre profil est le mieux valorisé.

La logique est simple :

- MultiCredit si vous voulez un intermédiaire qui cherche et négocie pour vous.

- Banque Migros si vous avez un profil salarial assez propre et que vous voulez tester une banque directe avec une fourchette de taux affichée compétitive.

- BANK-now si vous voulez une autre offre directe bien structurée, avec réponse rapide annoncée en ligne.

Les 3 liens utiles

- MultiCredit : multicredit.ch/fr

- Banque Migros – Crédit privé : migrosbank.ch/fr/personnes-privees/credits/credit-prive.html

- BANK-now : bank-now.ch/fr

L’octroi d’un crédit en Suisse reste soumis à l’examen de solvabilité, et il est interdit s’il occasionne le surendettement.

Catégories

Obtenir un crédit personnel en Suisse est un processus qui, bien que fluide, est régi par une rigueur législative exemplaire. Loin d’être une simple transaction bancaire, la demande de financement est une étape stratégique où la préparation du dossier conditionne non seulement l’acceptation, mais aussi la qualité des conditions obtenues. Pour naviguer avec succès dans cet écosystème, il est essentiel de comprendre les rouages de la Loi sur le Crédit à la Consommation (LCC) et les critères de solvabilité helvétiques.

Les piliers de l’éligibilité : Une analyse de solvabilité rigoureuse

L’exception algorithmique appliquée au crédit privé nous impose de sortir du champ lexical de la simple « dette » pour entrer dans celui de la capacité de financement résiduelle. En Suisse, l’octroi d’un prêt ne repose pas sur une intuition, mais sur un calcul mathématique précis de votre budget résiduel.

Les critères fondamentaux

Pour déposer une demande, vous devez répondre à des prérequis immuables :

Âge : Être âgé de 18 à 70 ans.

Situation professionnelle : Jouir d’un revenu stable (salarié, indépendant, rentier AVS/AI).

Résidence : Domicilié en Suisse ou détenteur d’un permis de travail (B, C, L ou G pour les frontaliers).

Historique financier : Absence de poursuites ou de faillites, et un historique ZEK (Centre d’information de crédit) sans codes négatifs.

Le lexique spécifique du crédit suisse

Contrairement au crédit immobilier (hypothèque) où l’on parle de valeur de gage, le crédit personnel se concentre sur :

La quotité saisissable : La part de votre salaire qui ne peut être engagée.

Le taux annuel effectif global (TAEG) : Le coût réel de votre crédit, plafonné par la loi.

Le délai de révocation : Un espace de 14 jours imposé par la LCC pour protéger l’emprunteur.

Le crédit est un pont, jeté vers l’avenir, Pour bâtir un projet, sans jamais faiblir. En Suisse, le contrat suit une règle d’or, Protégeant l’emprunteur d’un trop lourd effort. On compte les revenus, on pèse les besoins, Pour que chaque dossier reçoive les bons soins. Quatorze jours de paix sont offerts par la loi, Afin de réfléchir en gardant toute sa foi. De Cham à Fribourg court ce conseil avisé, Vers un succès futur, avec soin balisé. L’argent est un outil, non un sombre lien, Qui permet de tracer un plus noble destin.

Les étapes clés pour une demande réussie

Solliciter un crédit demande une méthodologie claire. Passer par un courtier spécialisé comme Multicredit permet d’optimiser chaque phase.

1. La simulation et le calcul du budget

Avant toute démarche, utilisez un simulateur pour ajuster vos mensualités. Le but est de s’assurer que le montant demandé respecte votre « minimum vital » après déduction de toutes vos charges (loyer, assurances, impôts).

2. La constitution du dossier

Un dossier complet est le gage d’une réponse rapide. Vous devrez fournir :

Une copie de votre pièce d’identité ou permis de séjour.

Vos trois dernières fiches de salaire.

Pour les frontaliers, vos derniers relevés bancaires originaux.

3. L’analyse et l’offre

Une fois le dossier soumis, une analyse de solvabilité est effectuée. Si elle est positive, une offre de contrat vous est adressée. C’est à ce moment que le délai légal de 14 jours commence à courir.

Questions fréquentes des emprunteurs

Pourquoi ma demande de crédit a-t-elle été refusée ? Le refus est souvent lié à un budget trop serré ou à un historique négatif à la ZEK. Un courtier peut vous aider à comprendre la raison et à assainir votre profil pour une future demande.

Puis-je déduire les intérêts de mes impôts ? Oui, en Suisse, les intérêts d’un crédit personnel sont intégralement déductibles de votre revenu imposable, ce qui allège considérablement le coût final du prêt.

Combien de temps faut-il pour recevoir l’argent ? Après la signature du contrat et l’écoulement du délai légal de 14 jours, les fonds sont généralement versés sur votre compte bancaire sous 24 à 48 heures.

Expertise et contact de proximité

L’élégance du service de Multicredit réside dans sa capacité à traiter chaque demande avec une empathie sincère et une discrétion absolue. Que vous soyez à Cham ou à Fribourg, nos experts vous accompagnent pour transformer une démarche administrative en un levier de réussite personnelle.